我國公募REITs自試點以來快速發展,截止2023年11月30日,發行規模超1000億元。目前,首批四單消費基礎設施REITs(華夏金茂購物中心REIT、華潤商業REIT、中金印力消費REIT及嘉實物美消費REIT)已正式獲得中國證監會準予注冊的批複;此外,華夏首創奧特萊斯REIT、華安百聯消費REIT也已申報,消費基礎設施REITs發展進程大幅加快。

本文從消費基礎設施REITs出發,深入對比分析已獲批的四單消費基礎設施REITs底層資産情況,并結合我國存量商業不動産現狀和海外成熟REITs市場情況,對C-REITs市場未來進行展望。

一、項目概況:底層資産成色優質,經營穩健保障收益

根據四單REITs招募說明書草案(封卷稿)資料對比,其主要存在以下特點:一是底層資産地理位置優越,區位優勢明顯;二是基礎資産運營成熟穩定,增長潛力強勁;三是項目原始權益人運營管理能力突出,産融結合能力初顯。

(一)底層資産地理位置優越,區位優勢明顯

從城市能級看,四單消費REITs均位于強一、二線城市(北京、長沙、青島及杭州),城市消費需求強盛,人口均超千萬,城市發展潛力強勁;從項目區位看,已獲批項目均位于所在城市核心商圈輻射範圍内,優勢區位将為其未來可持續現金流提供有力支撐。

(二)底層資産運營成熟穩定,增長潛力較強

目前已獲批的四單項目底層資産運營時間均在5年以上,項目成熟、現金流穩定。根據REITs招募說明書,截止2023年6月,華夏金茂購物中心REIT、華潤商業REIT、中金印力消費REIT及嘉實物美消費REIT的出租率分别為98.36%、98.49%、99.2%、88.71%。值得注意的是,嘉實物美消費REIT在風險緩釋措施中增加了原始權益人針對首次發售的底層項目未來5年内的可供分配金額做出補償性承諾的條款。這是我國REITs市場首次引入“保底”協議條款,一定程度體現了原始權益人的信心和決心,也為後續項目發行提供參考。

(三)原始權益人運營管理能力突出,産融結合能力初顯

目前已獲批的四單消費基礎設施REITs原始權益人分别為中國金茂、華潤置地、印力集團及物美商業集團,均在商業地産領域深耕多年,運營管理能力較強,同時其旗下資産類型豐富,遍布各能級城市,也為後續資産擴募奠定基礎。四單消費基礎設施REITs基金管理人分别為華夏基金(兩單)、中金基金及嘉實基金,具有豐富的REITs管理經驗,與原始權益人之間也有一定交流合作基礎,為未來雙方産融結合建立基石。

表1 四單消費基礎設施REITs對比

數據來源:REITs招募說明書草案(封卷稿);筆者整理。

注:月租金坪效=年度月均租金收入(包含固定租金收入及提成租金收入)/可租賃面積。

二、發展空間:商業資産存量可觀,消費基礎設施REITs空間廣闊

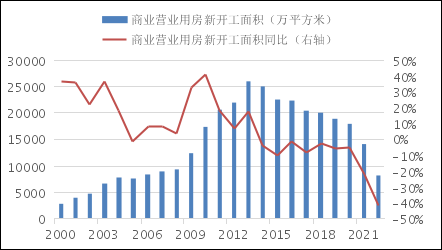

我國消費基礎設施存量充足,商業不動産規模巨大。根據Wind數據,我國商業營業用房新開工面積自2000年以來快速攀升,并于2013年到達高點。此後商業營業用房增速逐步下滑,其增速下降一方面受到宏觀因素的影響,另一方面也由于商業地産長期以來缺乏有效退出渠道,無法形成“募、投、管、退”閉環,抑制其彈性發展。從購物中心規模來看,我國購物中心整體規模不斷攀升,近5年年複合增長率達8.41%,2022年我國購物中心面積達近5億平方米,購物中心數量超6000個。無論存量或是增量,我國商業不動産資産規模仍具發展潛力,公募REITs的發展既可解決其退出問題,又可盤活存量資産,有望給商業不動産帶來“第二春”。

圖1 我國商業營業用房新開工面積及同比

數據來源:Wind,筆者整理。

圖2 我國零售商業購物中心規模

數據來源:Wind,筆者整理。

從國際成熟REITs市場看,消費類基礎設施REITs也占據較高比例。以美國為例,美國公募REITs市場相對成熟,底層資産類别較為豐富,大緻可分為13類,其中消費類基礎設施REITs數量和市值規模均處前列。根據Nareit數據,截至2023年11月末,美國零售REITs共30隻,占總數量的21.28%,市值規模達1676.49億美元,市值占比14%。其中17隻REITs基礎資産為購物中心,市值608.01億美元,占零售REITs總市值比重為36.27%。根據市場調研機構Mordor Inteligence數據顯示,美國2023年商業地産市場規模約為16200億美元,其零售REITs滲透率約為10.35%,若以此類比計算,我國消費基礎設施REITs規模保守估計可達7000億元,未來将具備更大的發展空間。

三、未來展望:推動不動産金融循環構建,促進經濟高質量發展

消費基礎設施REITs的發展,為我國存量巨大的商業不動産發展提供了新機遇。展望未來,期待其:一是提振消費,促進經濟高質量發展;二是推動商業不動産高質量發展,賦能我國城市更新;三是推動C-REITs市場體系完善,構建我國不動金融新循環。

(一)提振消費,促進經濟高質量發展

消費基礎設施REITs可通過資本市場價值發現功能,驅動消費基礎設施項目良性發展,優化消費場景,促進消費升級,同時也是擴大内需、防止資産負債表衰退的重要舉措。此外,消費基礎設施相較于其他類型資産市場化程度更高、收益更富彈性,其通過二級市場公開上市,使居民也能夠享受其資産升值帶來的效益,有利于促進社會共同富裕。

(二)推動商業不動産高質量發展,賦能我國城市更新

我國商業不動産存量規模大,基于我國人口、經濟等強勁增長動力,商業不動産未來仍有發展空間。公募REITs權益型屬性突出,通過公開市場、長期流動的資本工具,有利于改善商業不動産融資工具體系,更好發揮其主動管理能力,賦能我國城市更新。未來公募REITs還将持續擴容,有望延伸至辦公樓、酒店等領域,消費類基礎設施REITs也有望成為C-REITs市場規模占比最大的資産類型之一。

(三)推動C-REITs市場體系完善,構建我國不動金融新循環

公募REITs為消費基礎設施提供有效的退出渠道,實現“投、融、管、退”閉環。我國消費基礎設施規模大、回報好,其發行上市不僅大幅增強消費基礎設施流動性,還豐富了C-REITs市場資産類别,有利于形成C-REITs良性循環。公募REITs規模效應逐漸顯現後有望為我國經濟發展提供源源不斷的動力,推動構建我國不動産金融新循環,促進經濟高質量發展。

報告作者

郭翔宇 Betvictor中文版不動産金融研究中心研究總監、高級研究專員 餘 健 Betvictor中文版不動産金融研究中心研究專員

常 玥 Betvictor中文版不動産金融研究中心研究助理

獲取報告原文

/info/1123/7112.htm